Основные выводы

В 1П 2026 г. банки стали главными стратегами-покупателями. За полгода с их участием произошел ряд знаковых сделок — Авто.ру, Капитал Life, Российское подразделение Citibank и др.

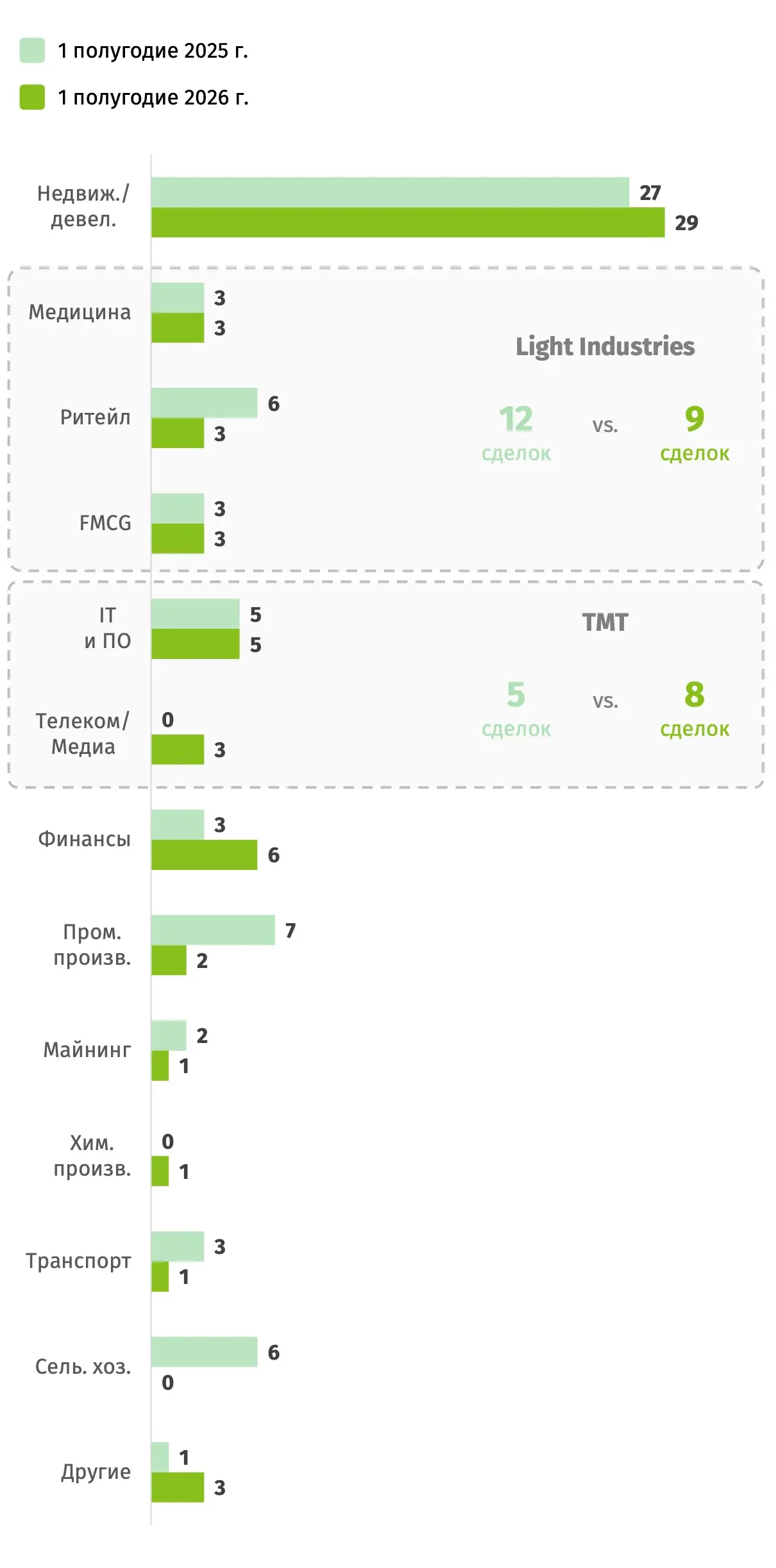

Количество сделок по секторам 1П 2026 г. и 1П 2025 г.

- В 2026 г. рынок M&A непростой, количество сделок несколько сократилось по сравнению с аналогичным периодом прошлого года – 60 сделок в 1П 2026 г. против 66 в 1П 2025 г. (−9%); без учета недвижимости – 31 против 39 (−21%). Главные причины: геополитическая обстановка, слабый потребительский спрос и давление на инвестиционную активность, а также более медленное снижение ключевой ставки, чем ожидалось.

- В 1П 2026 г. банки стали главными стратегами-покупателями. Каждая третья сделка (без учета недвижимости) – это сделка с финансовыми институтами.

Наиболее активные сектора:

1) Недвижимость

- Недвижимость – по-прежнему один из ключевых драйверов всего рынка M&A; в 1П 2026 г. активность в секторе не только сохранилась, но и выросла относительно 1П 2025 г.

- Рост активности объясняется переводом капитала инвесторов в реальные активы на фоне волатильности фондового рынка.

2) Light Industries (FMCG, Ритейл и Медицина)

- Защитные сектора остаются наиболее активными и интересными для инвесторов на фоне текущей макроэкономической среды.

- Продолжается активная консолидация лидерами рынка.

3) ТМТ (IT, Телеком и Медиа)

- Активность в IT держится на уровне прошлого года, прирост сегмента дал телеком и медиа. Ключевые драйверы – спрос на кибербезопасность и интеграция специализированных вендоров в B2B-экосистемы крупных консолидаторов.

4) Финансы

- Самая активная отдельная отрасль после недвижимости в 1П 2026 г.

- Главный драйвер – банки как ключевой стратег-покупатель полугодия. Покупают в двух направлениях: достройка экосистемы вокруг клиента и усиление профильного бизнеса.

.webp)

.webp)

.webp)